Durante el pasado mes de Junio hemos ido avanzando en todas las fases de la desescalada hasta finalizar oficialmente el Estado de Alarma decretado por el gobierno el pasado mes de Marzo. Por tanto, igual que comentábamos el mes anterior, han sido semanas de continua recuperación a medida que la demanda se restablecía y que los termómetros ascendían.

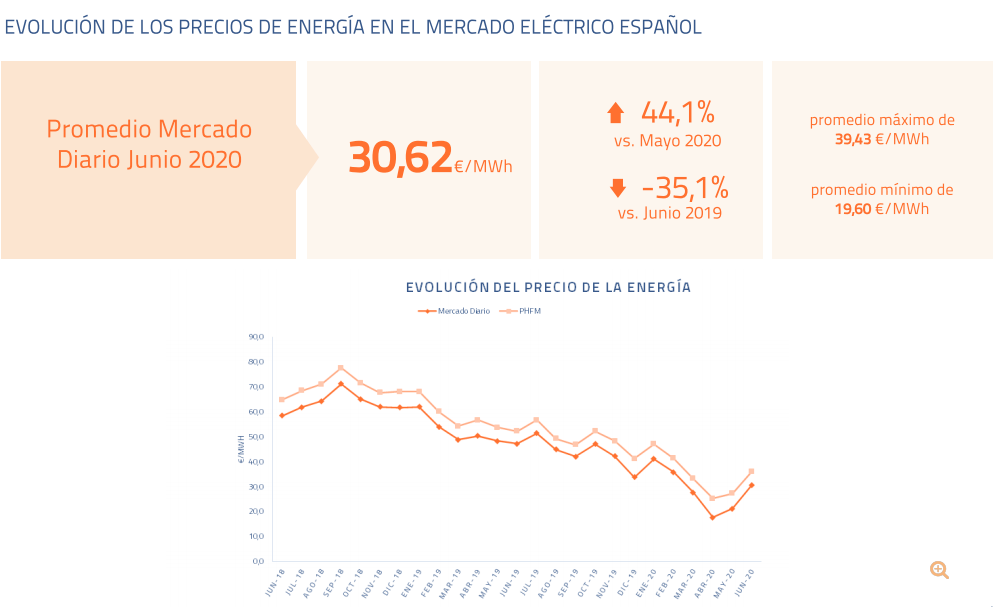

MERCADO ELECTRICIDAD

El precio medio mensual SPOT ha cerrado a 30,62 €/MW, casi 4€/MW por encima con respecto a los 26,70€/MW que publicaba OMIP durante la última sesión en el mercado de futuros de este producto, y casi 10 €/MW por encima del precio medio del SPOT del mes de mayo. Se observa un fuerte incremento en el precio del mercado mayorista de electricidad español, pero como decíamos en el informe anterior, hemos visto unos precios que meses atrás nunca hubiéramos imaginado, y que por tanto, seguimos estando en intervalos muy asequibles dentro de los precios que hemos contemplado históricamente. La demanda eléctrica ha ascendido un 10%respecto a la del mes de mayo, y ya está únicamente un 5%por debajo de la media de los últimos 5 años, por tanto, el restablecimiento ha sido más que evidente.

En cuanto al mix de generación eléctrica, resaltamos el fuerte incremento de la participación de los ciclos combinados, la más alta en lo que va de año, y el leve aumento en la generación nuclear, a pesar de que la media mensual de producción ha sido de 5 GWh, aún lejos de los 7 GWh que tenemos disponibles actualmente en la península ibérica. También resaltamos otro mes de récords de generación eléctrica proveniente de tecnología fotovoltaica, que ha llegado a los 2,4 GWh de media de producción mensual, con picos de 6,6 GWh de producción en algunas de las horas del mes.

Desde el punto de vista del mercado de futuros, la tendencia alcista se ha establecido en todos los productos. Por un lado, el aumento del precio SPOT ha impactado directamente en el corto plazo, aumentando la cotización de los meses de verano en más de 5 €/MW, llegando a cotizar durante la última sesión del mes, julio y agosto a 36 €/MW. Por otro lado, el largo plazo, que depende de otras variables, como las materias primas y la macroeconomía, también ha ido ascendiendo hasta niveles que no veíamos desde finales de febrero, cuando veíamos la pandemia del COVID19 lejana de nuestras vidas, volviendo a cotizar el Cal21 en niveles cercanos a los 44 €/MW.

MATERIAS PRIMAS

Como decíamos en el informe anterior, en las materias primas como el carbón, el petróleo y las Emisiones de CO2 parece que la sensación de optimismo ha venido para quedarse. Con respecto al petróleo, empezábamos junio con intervalos cercanos a los 37 USD/barril, y el incremento se ha mantenido constante hasta finalizar el mes alrededor de los 43 USD/barril. Idéntica evolución en el mercado de Derechos de Emisión de CO2, comenzando el mes alrededor de los 21 €/kTy finalizándolo en casi 27 €/kT, y en el mercado del Carbón, donde empezaba la cotización del año 2021 a 53 USD/Ty finalizaba casi a 58 USD/T.

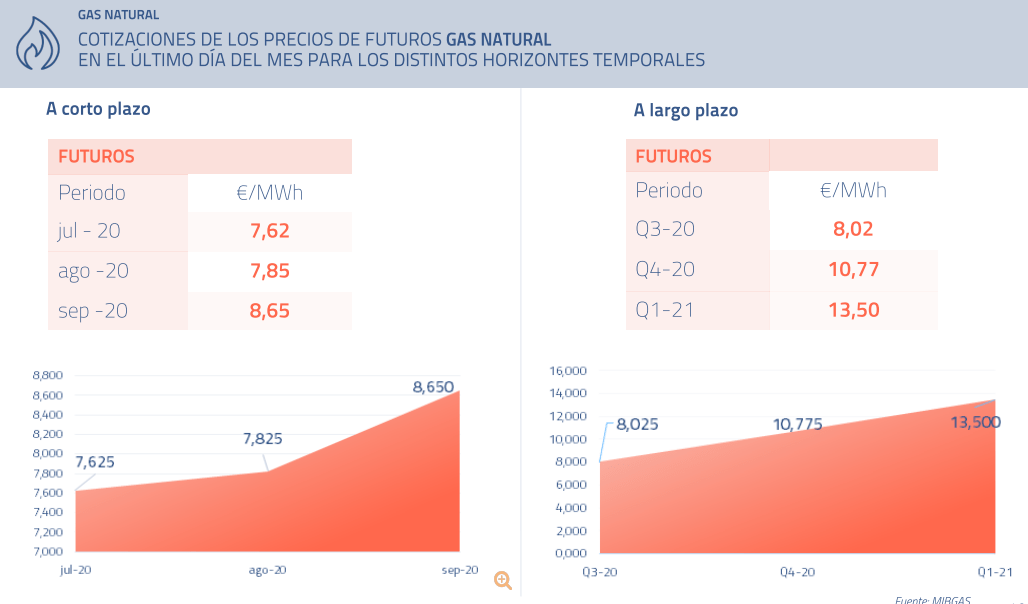

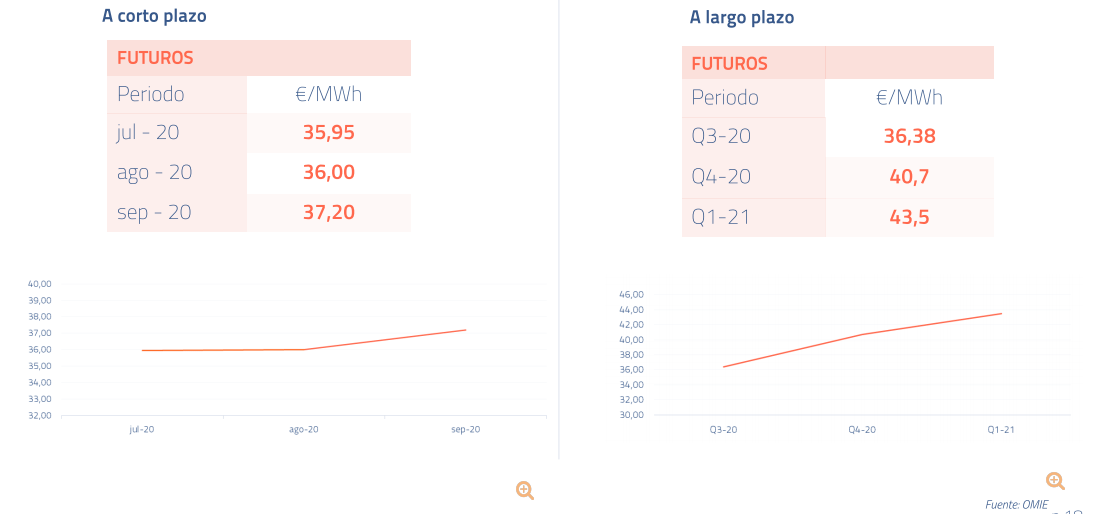

MERCADO GAS

En gas, el promedio de junio del precio de referencia MIBGAS de PVB vio una ligera recuperación respecto a los niveles de mayo y cerró a 6,43 €/MWh. Igualmente la demanda se recuperó frente a niveles de Mayo, aun así los registros cayeron un 16%respecto a Junio del 2019. La demanda de ciclos combinados en el sector eléctrico, que cayó un 28%respecto al junio pasado, sigue siendo el principal factor del descenso en la demanda de gas.

La reducción del 40%de la exportación del GNL en EEUU en junio, que ha afectado las importaciones en la mayoría de terminales en Europa, no ha afectado la importación de GNL en España, de echo aumentaron un 20% respecto a los niveles de mayo y sigue siendo la principal fuente de suministro en nuestro país (76,19%de la demanda).

En la curva, Junio ha sido un mes de optimismo. Los principales indicadores macroeconómicos siguen afianzándose, tal y como hemos comentado en el apartado anterior, el precio de Brent y el precio de Emisiones han mostrado una robustez sorprendente y han animado al resto de indicadores energéticos a seguir una tendencia alcista y gas no ha sido diferente. Hemos cerrado el mes con importantes subidas del 31%en julio operando a 7,625 €/MWh , el gas en Q3-20 ha subido un 23%, cerrando el mes a 8.025 €/MWh, El año 2021 subió un 7%para cerrar el mes a 13,4 €/M

¡Nos vemos en Agosto!

{kind=link}

{kind=link}

{kind=link}