Desde el punto de vista de los mercados energéticos, el mes de agosto ha sido un mes habitual en comparación a años anteriores. La generación y demanda eléctrica ha sido muy parecida a la que veíamos durante el mes de agosto de hace un año, por tanto, parece que por ahora la situación excepcional que hemos visto durante los últimos meses quedó atrás. Veremos durante los próximos meses si la vuelta al colegio y sus consecuencias nos hacen recular por nuevas medidas tomadas por las autoridades, o, por el contrario, seguir dando pasos hacia adelante hacia la esperada normalidad..

Mercado ELECTRICIDAD

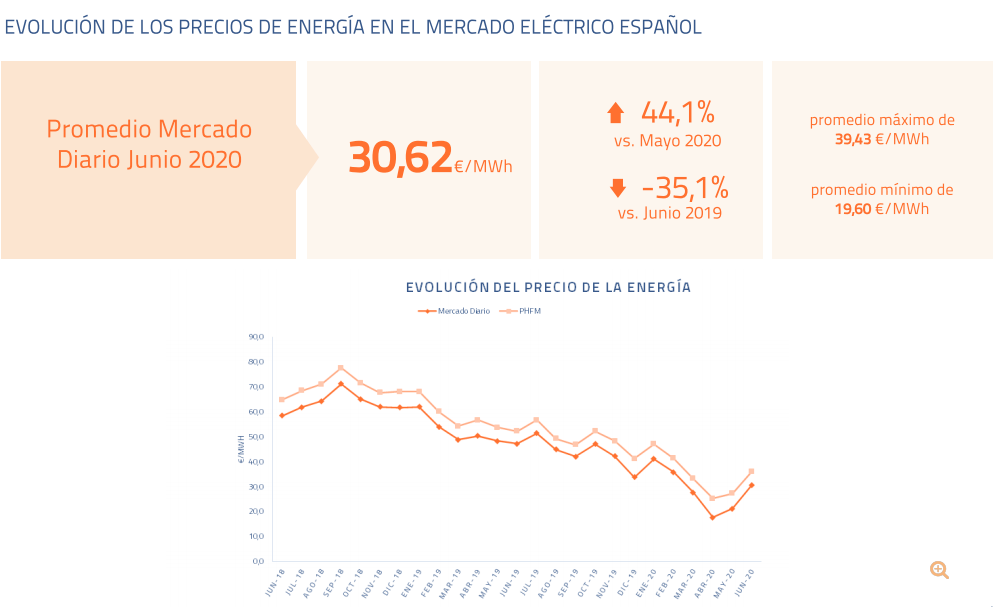

El precio medio mensual SPOT ha cerrado a 36,20 ?/MWh, 0,15?/MWh por debajo con respecto a los 36,35?/MWh que publicaba OMIP durante la última sesión en el mercado de futuros de este producto, y 1,56 ?/MWh por encima del precio medio del SPOT del mes de julio, es decir, un 4,5%más caro. Destacamos que por primera vez durante los últimos meses, el precio publicado mensual está dentro de los niveles

habituales del mismo mes de años anteriores. Por ejemplo, con respecto al mes de agosto de 2019, el precio ha casado un 10%más barato, influenciado por el menor precio de las materias primas, pero nada exagerado como vimos desde marzo hasta julio de este 2020. La de manda eléctrica ha descendido algo más de un4%respecto a la del mes de julio, consecuencia del periodo vacacional, pero prácticamente al mismo nivel de hace un año.

En cuanto al mix de generación eléctrica, resaltamos la disminución de la participación delos ciclos combinados, aunque dentro de unos niveles importantes, y el descenso de importaciones desde el mercado francés, con su fuerte restricción en la producción nuclear, consecuencia directa del COVID-19 y del bajo caudal de algunos de sus ríos. Con respecto al resto de tecnologías, pocos cambios hemos visto

respecto al mes anterior, continuando con la disponibilidad máxima en la generación nuclear, y un leve decremento de la producción fotovoltaica y térmica solar, determinado por la disminución de horas de sol con respecto a los dos meses anteriores.

Centrándonos en la evolución del mercado de futuros de electricidad, la tendencia

continuada ha sido alcista.La recuperación del precio SPOT y la estabilización de la

demanda han provocado este crecimiento y se ha acentuado durante las últimas

sesiones del mes, coincidiendo con los incrementos en los índices del gas, y más concretamente por el aumento de precio de la cotización del próximo año de las emisiones de CO2. Finalizamos agosto con Q4?20 alrededor de los 47 ?/MW, más de 6? por encima de los niveles vistos a finales del mes de julio, y CAL?21 por encima de los 45,5 ?/MW, 2? superior a su cotización de la última sesión del mes anterior.

Materias primas

El resto de materias primas han aumentado sus niveles con respecto a las semanas previas. Con respecto al petróleo, empezábamos con intervalos cercanos a los 43,5 USD/barril, y ha finalizado el mes alrededor de los 46 USD/barril. En cuanto al mercado de Derechos de Emisión de CO2, comenzamos el mes alrededor de los 26 ?/ kT, y finalizó por encima de los 28 ?/ kT, aunque llegó a cotizar por encima de 30 ?/ kt durante las últimas sesiones, tal y como ya habíamos visto durante el mes de julio. El carbón ha sido el único índice que a pesar de sufrir ciertos altibajos no ha mostrado resultados intermensuales importantes, ya que ha pasado de cotizar a 60 USD/T durante los inicios de mes hasta los 58 USD/T donde finalizaba.

Mercado GAS

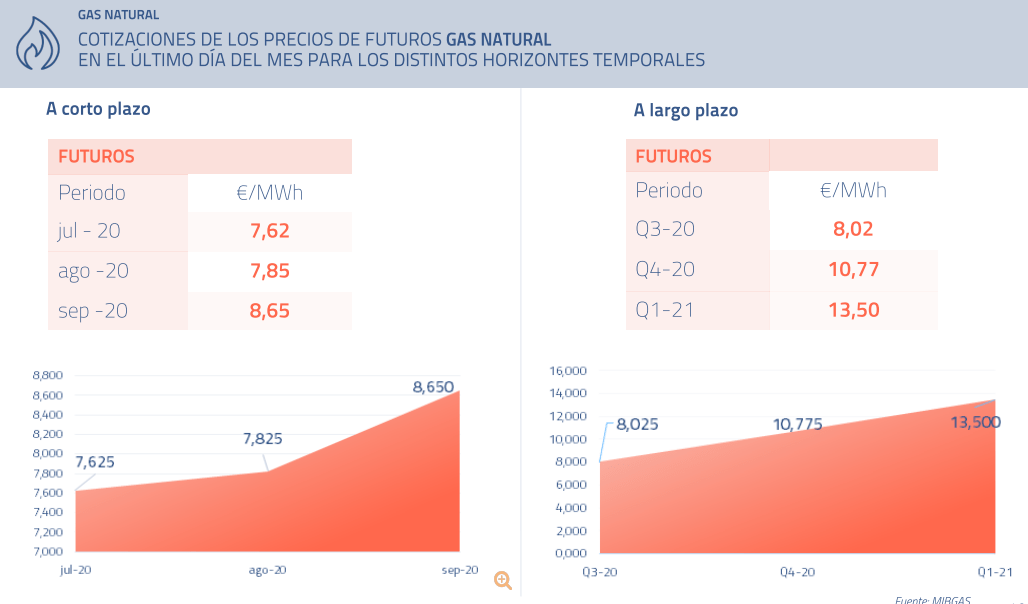

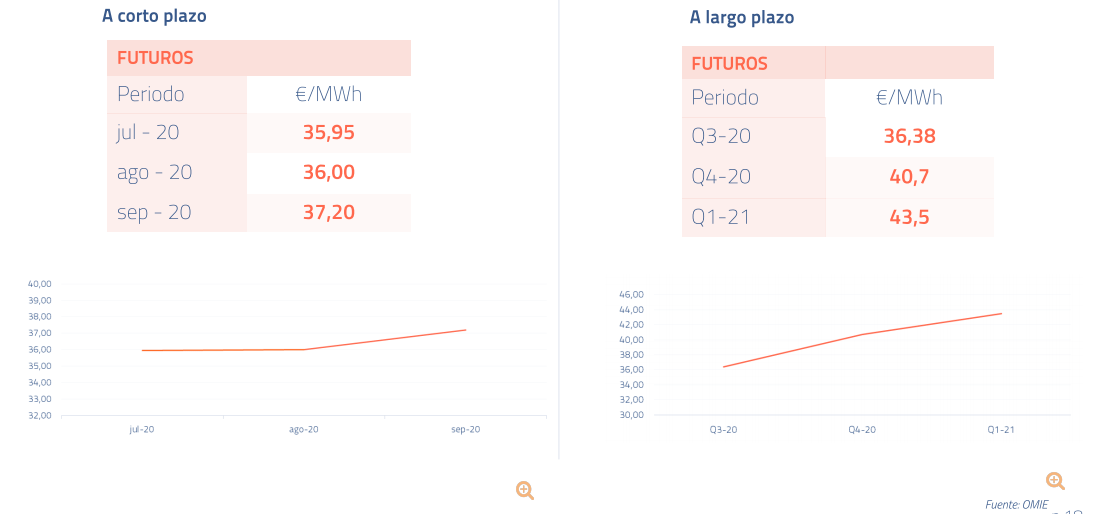

En gas, agosto ha sido un mes de subidas. El mantenimiento de la infraestructura rusa y del gas noruego junto con los cortes de suministro inesperados en las plantas de licuefacción en EEUU han dejado el mercado sin el excedente de gas de otros meses. Eso ha creado una bajada importante en los niveles de inyección de los almacenes en Europa. Por primera vez en lo que va de verano, el stock total de gas almacenado en el conjunto de países europeos está por debajo de 2019. Además, la demanda ha recuperado ya los niveles de 2019 en la mayoría de países europeos, no así en España, donde la demanda se ve mermada principalmente por la bajada de ciclos (-24%respeto a los niveles de 2019). Eso no ha sido suficiente para evitar una subida escalofriante de precios tanto en la entrega como en la curva.

El promedio de agosto del precio de referencia MIBGAS de PVB se mantuvo constante a los niveles de junio y cerró a 9,31 €/MWh, eso es un aumento del 46%! Las importaciones de GNL se mantuvieron al nivel de Julio y sigue siendo la principal fuente de suministro en nuestro país (70%de la demanda). En la curva de Gas, el bajo suministro y una demanda robusta en Europa ha hecho subir todos los precios y España no ha sido la excepción. El mes de septiembre ha cerrado con una vertiginosa subida del 70% operando a 12,25 ?/MWh, los huracanes, que obligaron a cerrar la infraestructura de licuefacción en EEUU durante las dos últimas semanas de agosto, han dejado corto a las contrapartes

que ya habían vendido esos volúmenes en PVB. En el resto de la curva los incrementos también son importantes. El gas en Q4-20 ha subido un 28%, cerrando el mesa 13.65 ?/MWh y el año 2021 ha subido un 16% para cerrar el mesa 15,125 ?/MWh. Con un nivel de llenado de gas en tanque del 52% y un 95,8% en AASS,nos despedimos de agosto.

¡Nos vemos en octubre!

{kind=link}

{kind=link}

{kind=link}